杭州贊宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身為杭州油脂化工廠,是由原中國輕工業部投資興建而成的國有企業。

杭州贊宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身為杭州油脂化工廠,是由原中國輕工業部投資興建而成的國有企業。 現為浙江贊宇科技股份有限公司

現為浙江贊宇科技股份有限公司 公司為中國食品添加劑行業百強企業,中國洗滌用品工業協會油脂化工分會會長單位,浙江省首批標準創新型企業,杭州市高新企業

公司為中國食品添加劑行業百強企業,中國洗滌用品工業協會油脂化工分會會長單位,浙江省首批標準創新型企業,杭州市高新企業 通過ISO9001:2008質量管理體系認證和AAA級標準化良好行為企業認證、測量管理體系認證。

通過ISO9001:2008質量管理體系認證和AAA級標準化良好行為企業認證、測量管理體系認證。 2010年公司整體搬遷至環杭州灣產業帶先進制造業基地——臨江工業園區

2010年公司整體搬遷至環杭州灣產業帶先進制造業基地——臨江工業園區 發揚團結、務實、開拓、奮進的企業精神,以“做大做強、傲居同行”為發展目標,不懈追求,不斷進步..

發揚團結、務實、開拓、奮進的企業精神,以“做大做強、傲居同行”為發展目標,不懈追求,不斷進步.. 公司生產技術先進,質量上乘,各項經濟技術指標居同行業領先地位..

公司生產技術先進,質量上乘,各項經濟技術指標居同行業領先地位..

金融界網站9月6日訊 夜盤黑色有色疲弱,早盤跌幅有所收窄,行情進入震蕩階段。中午收盤前,黑老大螺紋再度引領一波小拉升,橡膠漲勢尤盛,頻繁的挖坑埋坑也使得操作難度加大。

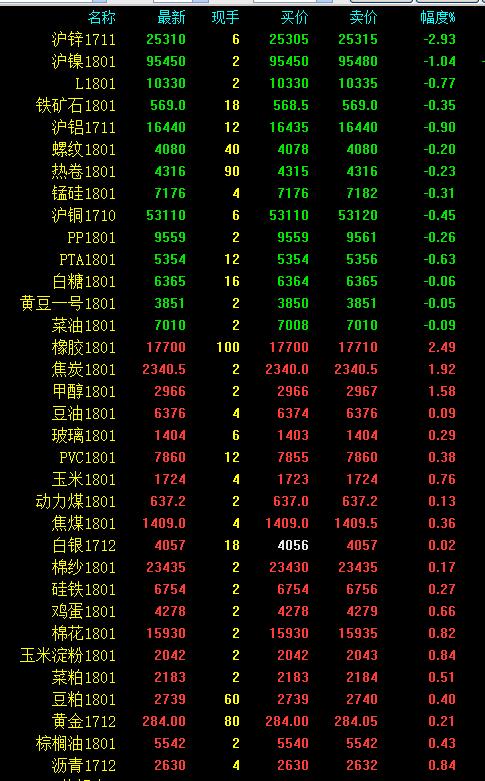

截至中午收盤,滬鋅下跌2.93%,滬鎳下跌1.04%,塑料下跌0.77%,鐵礦石下跌0.35%,螺紋下跌0.2%,熱卷下跌0.23%。

“近期,‘哈維’席卷德克薩斯州東南及墨西哥灣帶來了強烈的破壞性效果,它重創了美國石化產業,一些石化企業裝置關停或降負荷,導致輸出終端被迫關閉,并進一步波及出口市場。”卓創資訊分析師王智順表示。

王智順進一步解釋稱,受“哈維”影響,科思創美國德克薩斯州30萬噸MDI裝置、美國陶氏32萬噸的MDI裝置宣布不可抗力。71萬噸丙烯酸及45萬噸丙烯酸酯類裝置停車;118萬噸丙烯酸及88萬噸丙烯酸酯裝置開工受到影響。巴斯夫位于得州的芳烴裝置關停,其中涉及純苯產能11.5萬噸;埃克森美孚位于貝城的芳烴裝置關停,其中涉及純苯產能60萬噸;Flint Hills 能源位于德州阿瑟港附近的芳烴裝置關停,其中涉及純苯產能21萬噸;殼牌在貝城及迪爾派克芳烴裝置關停,其中涉及產能分別為60萬噸和63萬噸。

“由于此次颶風的影響,美國主要出口化工品受到影響,進一步影響到對中國市場的供應,造成我國化工品出現了不同程度的上漲。特別是MDI、環氧丙烷、甲醇、冰醋酸、醋酸乙烯、丙烯酸、乙二醇等產品。”王智順表示。

徐婧表示,美國颶風天氣對國內化工品而言,具體的影響要通過美國受災地區產能的損失以及進口的減少量來傳導和體現。

具體品種來看,首先,影響較大的是烯烴。據悉,美國受影響的乙烯產能為904萬噸,占美國總產能32%,占全球產能6%。受影響的丙烯產能569萬噸,占美國總產能41%,占全球產能5%,這使得美國的聚烯烴出口減少,以美元計價的價格上漲,同時利好PE及PP。其次,PVC行業受“哈維”的影響也比較嚴重,部分生產企業和出口運量占美國80%的休斯頓港口被關閉。數據顯示,“哈維”具體影響了美國33.1%的燒堿產能、純堿產能200-300萬噸以及25.2%的PVC產能。而我國從美國進口PVC的數量占比達40%,對國內PVC的價格也有較大提振。

而相對來說,由于美國的甲醇產能多集中在德克薩斯州以及路易斯安那州,本次“哈維”颶風影響范圍多為德克薩斯州地區,路易斯安那州地區甲醇裝置暫未受影響,因此對甲醇的影響相對較小。

然而,在黃李強看來,由于墨西哥灣集中了美國的煉油廠,對于原油價格的影響有限,因此對于國內化工品期貨的影響整體并不大。此輪國內化工品價格上漲更多來自于庫存偏低和資金炒作,與原油價格的相關性較差。

1、云南產區雨水不斷,影響膠水產量、質量――6月中旬以來,云南省全面進入雨季,中東部出現持續降雨,導致局部發生洪澇災害。2017年8月25日,受臺風"天鴿"帶來的暴雨影響,云南持續強降雨。受此影響景洪地區膠水量較去年同期小幅下滑,膠水質量也下降,制作的全乳膠數量下滑,7月云南曾出現下游加工廠哄搶原料的情況。

2、海南產區環保組駐入,工廠開工率降低――環保組入駐海南,部分民營廠因環保不達標導致限產、停產。環保檢查導致工廠開工不足,原料過剩,對濃縮膠乳產量影響比較大。農墾大廠不收購民營膠水,國營與私營膠水收購價拉開。受到膠水收購價格走低影響,目前膠工割膠意愿很差,據了解海南部分地區二盤商停止收購膠水。

3、泰國、馬來西亞、印度尼西亞3國橡膠三方委員會(ITRC)會議同意泰國方提議,將今年3國橡膠部長級會議提前至9月召開,并成立工作組,審議泰國提出的共同限制橡膠出口,穩固國際橡膠價格的提議。出口政策落地前,對滬膠價格有一定支撐。

4、重卡8月產量及銷售數據大概率延續前期趨勢,淡季不淡。今年突破百萬銷量有望。下游需求超預期。

5、合成膠價格領先上行,市場做多情緒偏強,短期我們預計滬膠有望延續偏強格局。

國內兩大產區原料及開工率影響新膠產量,兩大產區具體情況不同。泰國、馬來西亞、印度尼西亞3國橡膠三方委員會(ITRC)會議同意泰國方提議,將今年3國橡膠部長級會議提前至9月召開,并成立工作組,審議泰國提出的共同限制橡膠出口,穩固國際橡膠價格的提議。重卡8月產銷售數據大概率延續前期趨勢,替代品合成膠價格領先上行,市場做多情緒偏強,短期我們預計滬膠有望延續偏強格局。

來源為金融界期貨頻道的作品,均為版權作品,未經書面授權禁止任何媒體轉載,否則視為侵權!